![[サイドFIRE]つみたてNISA](https://quadkinghd.com/wp-content/uploads/2022/05/eye-catching-サイドFIREつみたてNISA.png)

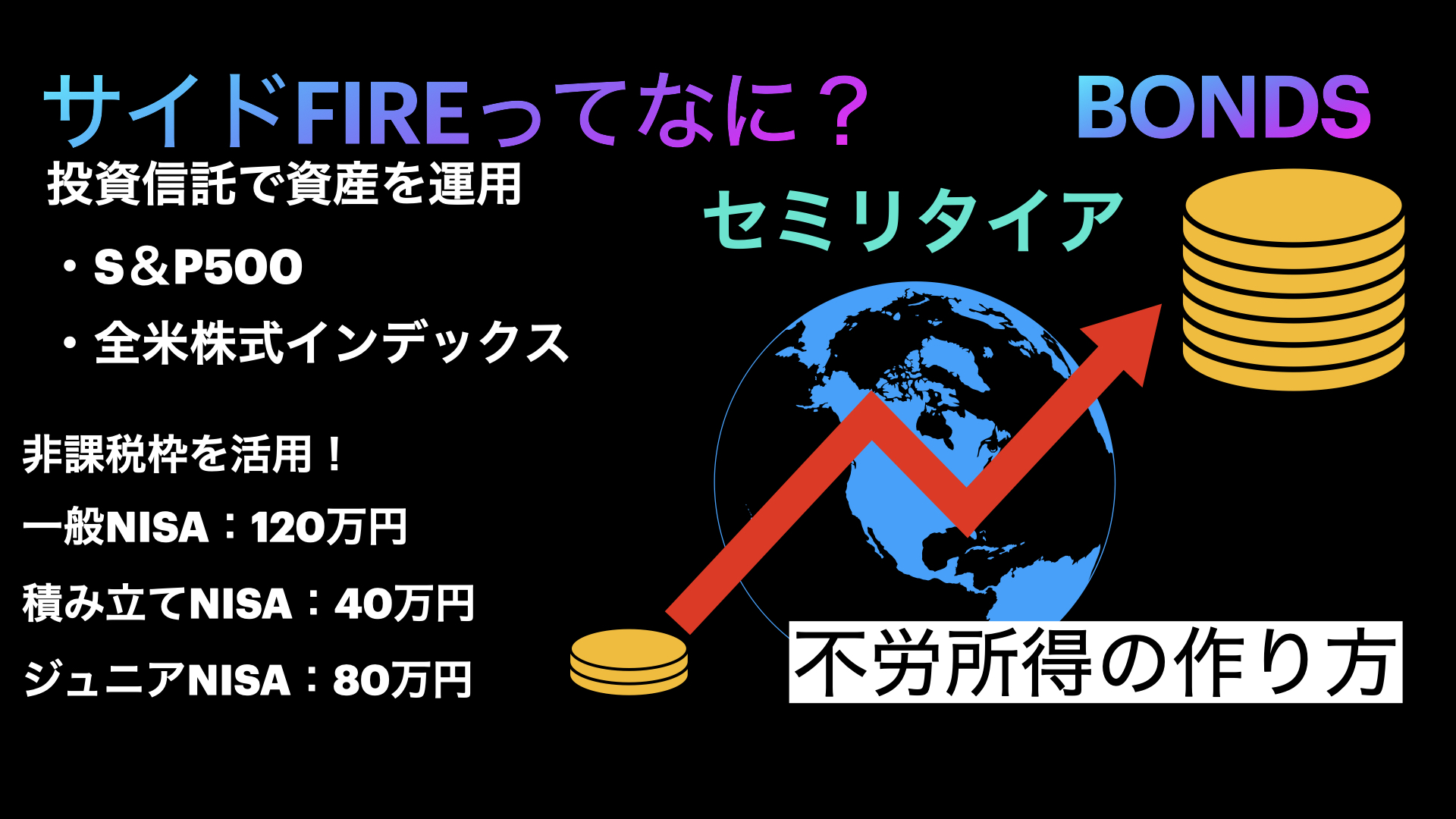

自分用の一般NISAの非課税枠120万円、子供4人のジュニアNISAの非課税枠320万円が使えるようになったよ。早速購入に進みたいんだけど、どういう計画で買ったら良いのかな?

そうね。一度に投資するって方法もあるし、定期的に購入するって方法があるわね。

一度に投資して値上がりすれば良いけれど、値下がりする可能性もあるわね。

私はつみたてNISAで年間40万円の非課税枠を使えれば良いわ。

投資資産は買う時期が決まらないから悩ましいんだよね。

なかなか決められないから割り切って毎月購入にした方がよいのかな?

投資信託とETFというのもあってどちらが良いかも調べないと。

そうね。440万円ものお金を一気に使うよりも、分散して購入した方が良いわね。一度に投資してしまうと投機になってしまいリスクが高すぎる気がするわ。初めてのNISAということもあるから10万円ずつとか分散して投資してはどうかな?

確かに一度に440万円を投資するのはリスクが高いね。すぐにお金が必要になるかもしれないし、慎重になるのも大事だね。早速投資の計画を立ててみよう。

徹底攻略!2024年1月からスタート!新NISAへの構えをしよう。

徹底攻略 新NISAへの構えをしよう。

一般NISA、ジュニアNISA、つみたてNISAの積み立て計画を立てる。

120万円の非課税枠を12月までに使う必要があります。

年の途中でNISAを開始した場合は、単純に12か月で割ることができないので、積み立てをしつつ、スポット購入をする必要があるので、計画を立てる必要があります。

1年目の一般NISA積み立て計画

22年6月から一般NISAを開始し始めました。

そのため、6月から12月の7か月間で120万円分を投資する必要があります。

月に換算すると17万円程度を毎月投資する計算になります。

NISAを始める前から、楽天カードを使ってSPU条件を得るために投資信託を始めていました。

今回、7月から購入時にNISA口座とする設定をしましたので、毎月1日に30万円分が楽天カードから支払われることになります。

また、楽天キャッシュの支払いも6月下旬から申請が可能となり、8月から毎月最大5万円の投資ができるようになるため、25万円分が楽天キャッシュから支払われることになります。

残り65万円を振り分ける必要があります。65万円は、自分の裁量で投資方法を決められそうです。

ここではスポット購入か定期購入をすることになります。

楽天カードは、毎月最大5万円の枠で購入することができます。また、2022年6月から楽天キャッシュでの5万円の購入をすることができます。

そうすることで、最大限楽天ポイントを活用しながらSPU条件を達成し、さらに楽天ポイントをもらうということもできるようになります。

参考までに、楽天のニュースを以下に記載してありますので、詳しくみたい方はこちらを参照してみてください。

まとめると、

一般NISA非課税枠 120万円投資計画の内訳:7月投資開始の場合

30万円:楽天クレジットカード枠での投資信託購入。(22年7月から設定)

25万円:楽天キャッシュ枠での投資信託購入。(22年8月から設定)

65万円:積み立てまたはスポットで購入

2面目以降の一般NISA積み立て計画

2年目は、1月から12月まで、12か月の期間を一定金額で分割することができます。

そのため、2年目については、毎月10万円の投資を行うことにより、120万円の投資がうまくできることになります。

楽天カードと、楽天キャッシュを使った投資を計画し設定を継続したいと思います。

ジュニアNISAの積み立て計画を立てる。

80万円の非課税枠を12月までに使う必要があります。

年の途中でNISAを開始した場合は、単純に12か月で割ることができないので、積み立てをしつつ、スポット購入をする必要があるので、計画を立てる必要があります。

1年目のジュニアNISA積み立て計画

22年6月からジュニアNISAを開始し始めました。

そのため、6月から12月の7か月間で80万円/4人分を投資する必要があります。

月に換算すると11万円程度を毎月投資する計算になります。

ジュニアNISAではスポット購入か定期購入をすることになります。

まとめると、

ジュニアNISA非課税枠 80万円投資計画の内訳:7月投資開始の場合

80万円:積み立てまたはスポットで購入が必要。

20万円をスポット購入(ボーナス月に購入)

60万円を積み立て購入(22年7月から12月まで毎月10万円)

購入日は自分で決められるようです。

毎月1日や給料日の時には購入者が増えるため、株価が上がるのではないかと思いますので、子供の誕生日や記念日などを設定し、株の高値掴みをしないようにすることも考えたいと思います。

自分のスタイルに合った投資を見つけよう!

年の途中で開始すると、楽天カードの5万円、楽天キャッシュの5万円の積み立てだけでは、年120万円の非課税枠を使いこなすことができません。

そのため、65万円がさらに、積み立てまたはスポットで購入することを決める必要があります。

当初、ほったらかしにして積み立てが良いかと思いましたが、やはり、興味がある段階だと、毎日の変動が気になるので、どのように投資するか悩み中です。

そこで、65万円を12月までに投資することを考えると、まずは1万円ずつ自分の好きなタイミングで投資するという形をとってみたいと思います。

上がったと思うと下がりますし、下がるかと思ったらもっと下がってしまう。株や投資信託は自分の思った通りの動きをしないので、難しいものですね。

一般NISA、つみたてNISA、運用20年以後は?知っておきたいその後の運用法

一般NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。

ただし、他の口座(一般口座や特定口座)で発生した譲渡益や配当金等との損益通算はできません。

2018年よりスタートした「つみたてNISA」。手軽に資産形成できると話題ですが、運用益・分配金を非課税で運用できるのは、最大20年間です。

20年後と言われれば、まだ先のことだと思うかもしれませんが、できれば早いうちから20年経過後の資産運用プランを考えておくことが大切です。非課税期間が終了する直前になって慌てても、最適なプランを考えることは難しいでしょう。

この記事では、つみたてNISAを20年間運用し続けた後は、どのような選択を考えていけばいいのかについて解説します。

つみたてNISAは最大20年間、運用益・分配金が非課税になる

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。毎年40万円を上限として、一定の投資信託の購入が可能です。

購入した投資信託で得た運用益と分配金は、20年間は課税されません。課税口座(特定口座・一般口座)で購入した投資信託では、運用益と分配金に対して約20%の税金がかかります。

2020年10月時点では、つみたてNISAは2042年まで申し込みや投資信託の購入を行うことができる制度です。2042年までに購入した投資信託は20年間非課税で運用することができますが、その翌年から買い足しなどが現状はできません。

金融庁のNISAに関する情報のホームページ

つみたてNISAの非課税期間が終わったらどうなる?

一般NISAの非課税期間は最長5年間で、5年経過後は課税口座に移行するか、翌年の非課税枠に移行(ロールオーバー)することができます。

ですが、つみたてNISAではこのロールオーバーができません。20年を過ぎた後は、何かしらの対処をしなくてはならないのです。ここからはその対処法についてご紹介します。

1.課税口座で引き続き運用する

20年間の積み立てで保有した投資商品を売却せずに引き続き運用したいという場合は、特定口座や一般口座といった口座で運用を継続することができます。

これらの口座はどちらも課税口座ですが、NISA口座からの払い出し(口座の移し替え)には特別な手続きは必要ありません。

つみたてNISA口座の資産を課税口座に移した場合、非課税期間中の利益について課税されることはありません。そのため、非課税期間中に保有資産額が増加していた場合はメリットがあります。ただし、保有資産額が減少していた場合はデメリットが生じる可能性があります。

たとえば、つみたてNISAで合計400万円投資し、20年間運用した後の評価額が380万円になっていたとします。利益は出ていないので、税金がかかることはありません。ですがこれを課税口座に移して運用し続けた場合は注意が必要です。

評価額が上昇し、資産額が400万円に戻ったため売却をしたとします。つみたてNISAの運用期間も含めれば利益は出ていませんが、口座を移してからは20万円の利益が出ていることになり、その分だけ課税されてしまいます。

2.売却して現金にする

満期をむかえた、つみたてNISAの運用を考える際に最も簡単なのが、「売却して現金化する」という方法です。

売却する場合は、必ずしも20年間待つ必要はありません。もし、自分が保有している資産が値上がりして、いまが売り時だと思った場合は、自由に売却することができます。もちろん非課税期間内での売却ですので、税金がかかることはありませんが、一般的には、つみたてNISAは長期間運用するのに適した制度です。積み立てられる額にも限りがあることから、できるだけ長く持っておくことがよいでしょう。

3.再度、つみたてNISAの枠を使う

つみたてNISAでは、ロールオーバーができません。ただし、新たにつみたてNISAで積立投資すること自体はできるので、運用で得た利益を現金化して、それを元手に新しくつみたてNISAを始めるのも一つです。

この場合でも年間の投資限度額は変わらず40万円までなので、それ以上の額の投資をする場合は、課税口座を使うことになります。

NISAでの元本割れのリスクが不安なあなたへのアドバイス

資産運用で最も怖いことは、元本割れをしてしまうことでしょう。

他の投資商品と同様に、つみたてNISAで運用する投資信託は基本的に元本保証ではありませんが、先ほどのグラフのように経済は長いスパンで見れば成長し続けており、元本割れする可能性は運用期間が長くなるほど低くなります。

とはいえ、元本保証がない投資を20年間継続するのですから、特に投資を今までしたことがない方が不安になるのも当然です。そこで、元本割れが不安な方に向けたアドバイスをご紹介します。

1.感情は捨てて、「継続は力なり」

意外に聞こえるかもしれませんが、投資には、途中で投資をやめないという「メンタルの強さ」が大切です。ここまで解説してきたとおり、資産額の短期的な上下に影響されすぎると、「長いスパンで見たメリット」を得られなくなってしまいます。

特に、つみたてNISAでは投資信託を「ドル・コスト平均法」を使って買い付けをするので、長い目で投資し続けられるとそのメリットが得られます。

ドル・コスト平均法とは、価格が日々変わる金融商品を一定額ずつ分けて定期的に購入することで、平均買付単価を抑える方法です。

ドル・コスト平均法のより具体的な特徴は次の通りです。

①どのタイミングからでも始められる

定期的に同じ金額を投資していく手法のため、始めるタイミングに悩むことなく開始することができます。

②高値づかみを回避できる

毎月の買付額を決めておくことで「安いときにはたくさん買い、高いときには少なく買う」ことができます。これを長期的に続けていくと結果的に購入価格が安定します。

ある年にはたくさん買い付けをし、ある年には買い付けを減らすと、「価格が高いときに買ってしまった」というケース(いわゆる「高値づかみ」)もあり得ます。

ドル・コスト平均法は購入単価を平準化でき、値下がりの影響をダイレクトに受けるリスクを回避することが可能です。

③値動きに翻弄されず、自分の資産を育てられる

ドル・コスト平均法では、買い付けをするときに、値動きを細かく読む必要がなく、ゆっくりと確実に自分の資産を増やしていくのに適しています。

2.それでも不安なら、安定したファンド(バランス型)を買おう

投資のことはよく分からず不安だ、という方は、バランス型のファンドを選びましょう。

バランス型ファンドは、あらかじめ投資のプロによって複数の投資先が組み合わされている商品です。国内株式や外国株式などに投資する投資信託を何本も買ったり、自分で組み合わせたりしなくても、1本で複数の投資信託を買ったような効果を得ることができます。

バランス型ファンドの中には、国内・先進国・新興国の株式と債券、国内・先進国の不動産の合計8資産に1本で投資してくれるものもあるので、安定して投資したいという方にはおすすめです。

3.お金を運用しないこともリスク

昨今の金利では、お金を銀行に預けているだけでは資産運用ができません。

現在、日本の銀行の一般的な利息は0.002%ほどです(2020年10月末日現在、銀行によって異なります)。100万円を20年間預けてやっと320円程度増える利率です。

何かがあったときにすぐ引き出せるお金を持っておくために、銀行に預金があることは大事ですが、もしすぐに使わないお金がある場合、つみたてNISAなどで長期的に資産運用することも一つです。積立額によりますが、運用していれば数十万円から数百万円の違いが出ることもあります。これは機会損失のリスクともいえます。

おわりに|20年の非課税期間を有効活用しよう

積立期間20年を過ぎたあとのつみたてNISAの資産運用プランについて解説しました。投資信託は長く運用すればするほど利益が増えていく可能性が高い仕組みです。特に、つみたてNISAは利益に対して税金がかからないことが大きなメリットです。

自分のライフプランや理想の資産運用を考え、計画的につみたてNISAを活用していきましょう。

早速NISAを始めてみる

一般NISAとジュニアNISAを始める。

今まで、自分はNISAを使わず株式投資や投資信託をしてきました。

しかし、これから長期で投資信託をするのであれば、NISAを使わずにいるのは勿体無い。

手数料も得られた利益にも税金がかからないんだから。

そこで、子供4人と自分のNISAの申し込みを楽天証券でおこなってみました。

ジュニアNISAは年80万円が4人分、一般のNISAは120万円ということで、今年は440万円分の投資信託を購入したいと思います。

子供たちはまだ10代なので、今から少しづつ投資信託をしていくことで、30代や40代になったときには、FIREを目指せるのではないか?学資保険をかけるよりも良いのではないかと思います。

現在子供が産まれた方や子供がいる方などは、自分だけではなく子供に対するプレゼントとしてNISAでの投資信託をしてはどうでしょうか?

今時点で少しづつ余剰資金ができてきた方などは、銀行に預けていても全く利子がつかない時代です。少しでも準備をして、将来に向けた準備をしたいものです。

年80万円のジュニアNISA枠を使いこなそう。

さて、みなさんは子供たちに対してどのような資産を残していますでしょうか?

私も銀行での自動積み立てや、学資保険に入るなどして、月々子供たちに対して約1万円程度の貯金を兼ねた、将来に必要となる金額を貯めることをしてきました。

しかし、かなり前から銀行に預けていても金利は雀の涙ほどしか付かず、子供に対して有効な手段で資産を残せていたわけではなかったと振り返って反省しています。

今は皆さん、SNSやインターネットを通じていろいろな情報を得られているのではないでしょうか?

私自身も一度設定した後、特に見直すわけでもなく、惰性で続けてしまっていました。

さらにジュニアNISAにも面倒だということで一切調べることなく時間ばかりが過ぎてしました。

では、今回80万円の非課税枠4枠があり、今までサボってきた部分を挽回するためにも今一度仕組みを見直したいと思います。

今まで

銀行の定期預金(年12万円) ⇨ 学資保険(年12万円)

これから

ジュニアNISA(年80万円)

さて、現在子供は10代です。今のうちから資産運用の力を身につけさせることができれば、早いうちにFIREを達成できる可能性が高まるのではないでしょうか?

これが今の自分にできる最高のプレゼントとなるよう、必死に調べて上げたいと思います。

子供資産のポートフォリオを見直そう

私は、初めて子供が産まれたときに、子供が成人になるまでになんとか少しでも資金を残したり、将来必要になったときにいつでも使えるように給料から月々銀行から子供の口座に資金を貯める自動積み立てを始めました。

自分の給料を将来の子供の成長に合わせて用意して、夢を実現させてあげたい!

いつか自分ができなかった夢を実現してもらいたい。約20年先の成人に向けてプレゼントとして貯金を始めました。

しかし、10年前と今では環境はかなり異なるようになりました。

銀行にお金を寝かせていても、いつまで経ってもお金は増えることはありません。

そこで、ジュニアNISAに申し込んだ今回を契機に、銀行に寝かせていたお金を全てジュニアNISAに移管したいと思うようになりました。

子供が4人いると、それだけでも年間320万円ですが、2023年で制度が終了します。

詳しくは、金融庁のHPをご覧ください。

そこで、残りの期間に子供のために貯めてきた現金を投資に回すことで、

今後、子供たちが稼いだお金と合わせて、いつかはFIREを目指せる仕組みを残してあげたい。

増えないお金を持て余さないようにポートフォリオを見直したいと思います。

さて、年間80万円を何に使えるようにするかは、やはり、長期保有を考えると、インデックス型の株式である投資信託が良いのではないかと考えています。

月々66,666円相当を4人、月々266,666円を期限が迫る2年間に購入を終えないといけません。

今までのサボった分、一気に取り返したいと思います。

さて、現在は、口座申し込みを終えて、税務署での口座開設の審査待ちです。

資金を用意して、投資ができるよう準備を進めたいと思います。

18歳まで引き出すことができないので、親が子供に与えることができる準備金と思います。

楽天証券でジュニアNISAのやり方

さて、口座が開設できましたが、始める方法を調べる必要があります。

私は、楽天証券を使ってジュニアNISAを始めましたので、楽天証券でのやり方を調べたいと思います。

やり方の詳細は以下を見つけました。

ここでは、お取引いただく前に必要な「ジュニアNISA口座への資金移動(振替)方法」を記載します。

「ジュニアNISA口座」で取引を行うためには、資金移動(振替)が必要となります。

先ず、「未成年総合口座」に入金し、その資金を「ジュニアNISA口座」へ移してください。

リアルタイム入金においては、取引主体者が登録親権者の場合、口座名義人の預金口座のほか登録親権者名義による入金も可能です。

未成年口座へのリアルタイム入金においては、確認画面で振込元の銀行口座をご選択することで子供名義のほか、取引主体者が登録親権者の場合、登録親権者名義による入金も可能です。

リアルタイム入金とは、楽天証券の提携金融機関からネットバンキングを利用し、楽天証券の口座に資金を入金する方法です。

このように、子供の未成年口座に対して、親の口座から振り込むことができるようです。

また、子供の銀行口座から、直接子供の未成年口座へ振り込むことで準備ができるようです。

このように、まずは未成年口座に資金を移動するところから始める必要があります。

年間80万円ですので、この資金をそれぞれ子供の口座に移す準備をしましょう。

親の口座からジュニアNISAの未成年口座への資金移動時の注意事項

ジュニアNISAの口座も未成年口座も開設されると晴れて投資の準備が整います。

リアルタイム入金で、楽天銀行の口座から子供の未成年口座へらくらく入金で対応することになります。

しかしながら、親の銀行口座から子供の口座に移す行為は、基本的に贈与扱いになるため注意が必要です。

貰う側が年間110万円を超えると、超えた分に対して贈与税がかかるようです。

しかし、両親がそれぞれ110万円を渡しても税金がかからないということではないため注意が必要です。

まずは、1年間で80万円であれば、税金がかからないようですので、子供の未成年口座へ資金を移動してみましょう。

子供の楽天銀行口座開設一番お得な方法・キャンペーン

子供の楽天銀行と証券口座を紐付けてジュニアNISA環境を整える

ジュニアNISA 未成年総合口座に資金を移動する

コメント